虎視眈々FX(GBP/JPY)

MT4のFX自動売買ソフトEA、

「虎視眈々FX(GBP/JPY)」のレビュー・検証を行います。

「虎視眈々FX(GBP/JPY)」の特徴・ロジック・長所・短所等を解説!

EAの基本情報

通貨ペア

[GBP/JPY]

取引スタイル

[スイングトレード]

最大ポジション数

3

その他: パラメーターで変更が可能(初期設定は3)

使用時間足

M15

最大ストップロス

80

その他: パラメーターで変更が可能(初期設定は80)

テイクプロフィット

370

その他: パラメーターで変更が可能(初期設定は370)

両建て

あり

基本情報の見方

虎視眈々FX(GBP/JPY)のフォワード

2020-03-02からのフォワードは以下の通りです。

カーソルを合わせると日付と収益額が表示されるので確認してみてください。

フォワードの項目を解説

フォワード以前のバックテスト検証

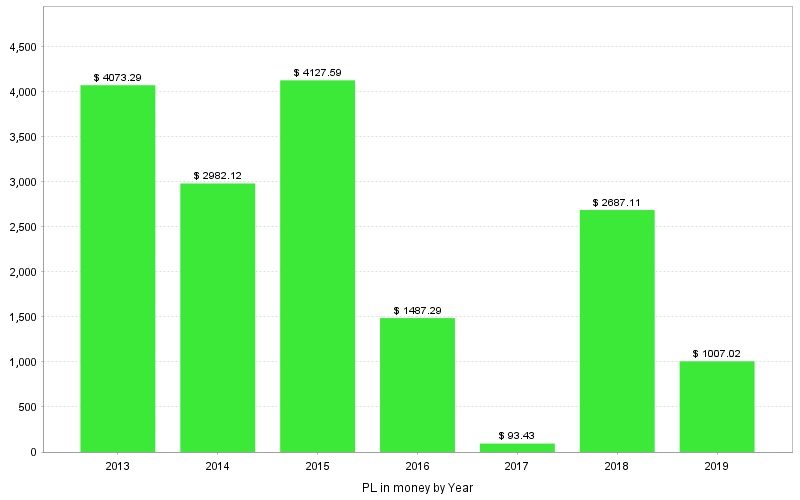

期間:2013.01.01 – 2019.12.31

年間損益

勝率

勝率は60.17%です。

取引回数

年間の取引回数は約119回です。

為替市場は年間約260日開いていますので、

そこから計算すると、

1日あたりの取引回数は、

約0.45回

となります。

損益比率(リスクリワードレシオ)

平均利益:+72.38 Pips

平均損失:-55.9 Pips

最大利益:+370 Pips

最大損失:-80 Pips

リスクリワードレシオ:1.29

リスクリワードレシオとは

リスクリワードレシオは平均利益額と平均損失額の比率です。

例

平均利益が10Pips、平均損失が10Pipsならリスクリワードレシオは1

平均利益が20Pips、平均損失が10Pipsなら2

平均利益が10Pips、平均損失が20Pipsなら0.5

1より数字が大きければ損小利大で、

1より数字が小さければ損大利小のEAとなります。

PF(プロフィットファクター)

PFは1.96です。

PF(プロフィットファクター)とは

プロフィットファクター(PF)とは、

総利益が総損失の何倍かを示すデータです。

(期待値とも言います)PFの計算式は、

総利益 ÷ 総損失で求めます。PFを見れば損失に対して何倍の利益を出しているかが分かりす。

(例えばPF2.0の場合は、利益が損失の2倍あるという事になります)

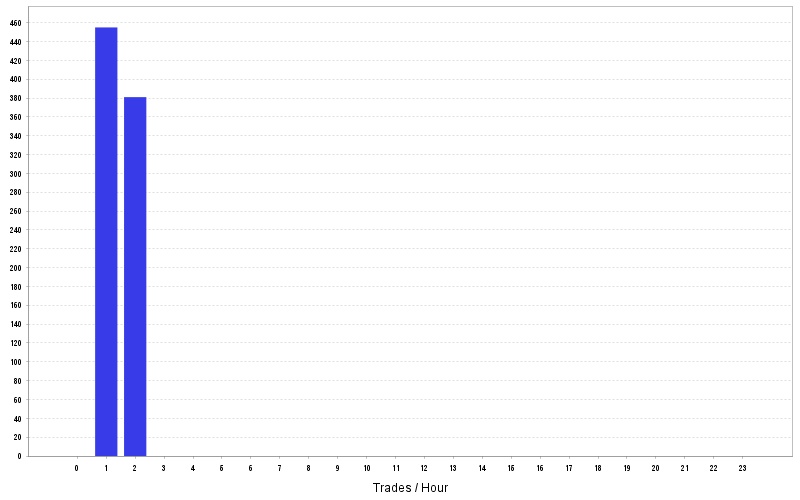

エントリー時間

エントリー時間は1~2時です。

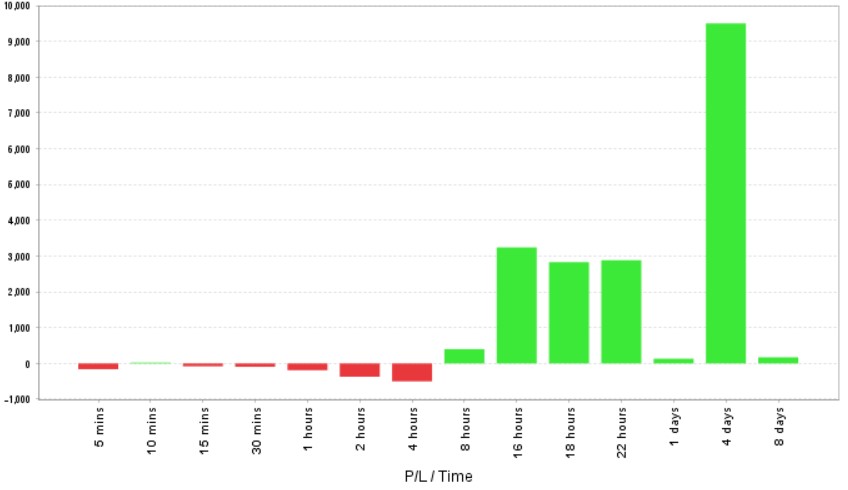

ポジション保有時間と損益について

スイングトレードEAなので、

短期決済での成績は良くないです。

ポジション保有時間が4日あたりが、

成績が良いです。

勝ちトレード・負けトレードの特徴

Z-Score:-12.58

Z-Scoreが負なので、勝ちまたは負けが連続する可能性が高いです。

Z-Scoreとは

Z-Scoreはトレードの従属性を表したものです。

値が正の場合は、勝ち負けが交互に来る可能性が高いことを示しています。

値が負の場合は、勝ちまたは負けが連続する可能性が高いことを示しています。

資産曲線の停滞期間:Stagnation in Days

Stagnation in Days:219日

過去7年で利益更新までにかかった最長期間は219日でした。

Stagnation in Daysとは

Stagnation in Daysとは資産曲線の利益の新規更新までにかかった期間の事です。

ドローダウンや横横の成績が続くと、この期間が長くなります。

EAの評価:SQN SCORE

SQN SCORE:2.91

SQN SCOREとは

「期待値/標準偏差×√100」で計算されるEAの評価値です。

数値の評価基準は下記になります。

1.6~平均以下

2.0~平均

2.5~良い

3.0~優秀

5.1~最高

7.0~聖杯

虎視眈々FX(GBP/JPY)の開発者

開発者:Smart-FX

プロフィール

FXで継続的に安定して稼ぐために必要なことは一つだけ!

勝つ確率の高いトレードを私情を入れずに繰り返すこと!

EAは、これを具現化できる唯一無二のツールです。

場当たり的で根拠のない裁量取引、主観任せの感情的なトレード、などでは素人が継続的に稼ぐことは、ぼぼ無理です。

EAの概要

過去のデータ解析をフルに活用し、勝つ確率が高い環境下で、かつ利益の獲得が高く期待できるタイミングで、虎視眈々と勝機を捕捉し、エントリーを待機する極めて合理的なロジックで開発されています。

上昇トレンド、下降トレンド、どちらのトレンドであっても、定められた条件に合致すれば、エントリーするため、効率よく運用することが可能です。

エントリー後は、合理的なトレイルストップを発動し、獲得利益の期待値を最大にしつつ、損益の可能性を最小にして、トレードを履行します。

ロジック・特徴

EAの大切なパフォーマンスの要素として、安定したトレード頻度があげられます。

当EAは、各年ごとのトレード数に偏りがなく、安定した取引が実施されるように設計されています。

利益の最大化と損失の最小化

エントリーの際は、自動で利益確定値とストップロス値に対し、それぞれ指値・逆指値がオーダーされる安心の設計です。

エントリー後の決済にあたっては状況に応じトレールストップが発動されるので、利益の最大化と損失の最小化を同時に目指せます。

また、「利益確定値」「ストップロス値」「ロット数」などは、各トレーダー様のご希望に応じ、パラメーターにて設定が可能です。

GMTの自動判断機能

使用しているデーラのサーバー時間を取得して自動で標準時間等を判断します。

翌週にポジションを持ち越さない機能能

運用方針によっては、翌週にポジションを持ち越さないトレーダーもいます。

当EAは、パラメーターの変更により、夏時間と冬時間に応じて土曜日の深夜に保有しているポジションを自動決済する機能があります。

必要証拠金

最大ポジション数が3本なので、

現在のレートで必要な証拠金は、

レバレッジ25倍、ロット1万通貨で、

160,317円です。

※レート133.598で計算

詳しくは下記証拠金計算機をご使用ください。

バックテスト

期間:2013.01.01 – 2019.12.31

ロット:1万通貨

| 初期証拠金 | 10000.00 | スプレッド | 10 | ||

| 純益 | 16458.07 | 総利益 | 33828.99 | 総損失 | -17370.92 |

| プロフィットファクタ | 1.95 | 期待利得 | 19.69 | ||

| 絶対ドローダウン | 40.25 | 最大ドローダウン | 1271.38 (4.81%) | 相対ドローダウン | 5.25% (1257.64) |

| 総取引数 | 836 | 売りポジション(勝率%) | 506 (57.31%) | 買いポジション(勝率%) | 330 (64.55%) |

| 勝率(%) | 503 (60.17%) | 負率 (%) | 333 (39.83%) | ||

| 最大 | 勝トレード | 344.76 | 敗トレード | -77.43 | |

| 平均 | 勝トレード | 67.25 | 敗トレード | -52.16 | |

| 最大 | 連勝(金額) | 15 (1732.51) | 連敗(金額) | 11 (-630.74) | |

| 最大 | 連勝(トレード数) | 1732.51 (15) | 連敗(トレード数) | -673.00 (9) | |

| 平均 | 連勝 | 4 | 連敗 | 3 | |

レビュー・口コミ 名前とメールは空欄でも投稿できます