QuantX(クオンテックス)を使用した感想

QuantX(クオンテックス)を使用したレビュー記事です。

![QuantX[クオンテックス]](https://img.tcs-asp.net/imagesender?ac=C69186&lc=QUANT1&isq=206&psq=3)

QuantXを簡単に説明すると

QuantXは、膨大な株銘柄の中で、「値上がり・値下がりする銘柄」を予測する

アルゴリズムを購入・利用できるサービスです。

アルゴリズムを使用することにより、高パフォーマンスな投資を実現することが可能です。

QuantXの強み

高いパフォーマンス

投資対象とマーケットシナリオを考慮したアルゴリズムにより、

既存の積立やロボアドに比べ、高パフォーマンスの投資が可能です。

下落リスクを予測

過去データを活用した多方面による検証、ポートフォリオを考慮した

投資対象の選別・分散により、リスクの見える化や軽減を実現できます。

すぐに利用開始が可能

ご利用には、面倒な手続きや個人情報の提出は不要。

申し込みした日からすぐに利用可能。

プログラムを使ったトレーダー

ウォール街をはじめ英語圏の自己トレーディングを行なう金融機関でも日本の金融機関でも、手動発注によるトレーダーが著しく減少し、プログラムを使ったトレーダーにとって代わられたという話は、もう一般的なこととなってます。

また、永年裁量での取引を行なってきたキャリアのあるトレーダーもPythonをはじめとしたプログラミングの学習に勤しんでいるというニュース記事も沢山目にするようになりました。

プロフェッショナルの金融機関で起きていることが、このSMART TRADE社を筆頭に個人投資家の世界でも起き始めているということで、金融商品に敏感な投資家様には注目のサービスであることは間違いありません。

本題のQuntXについて

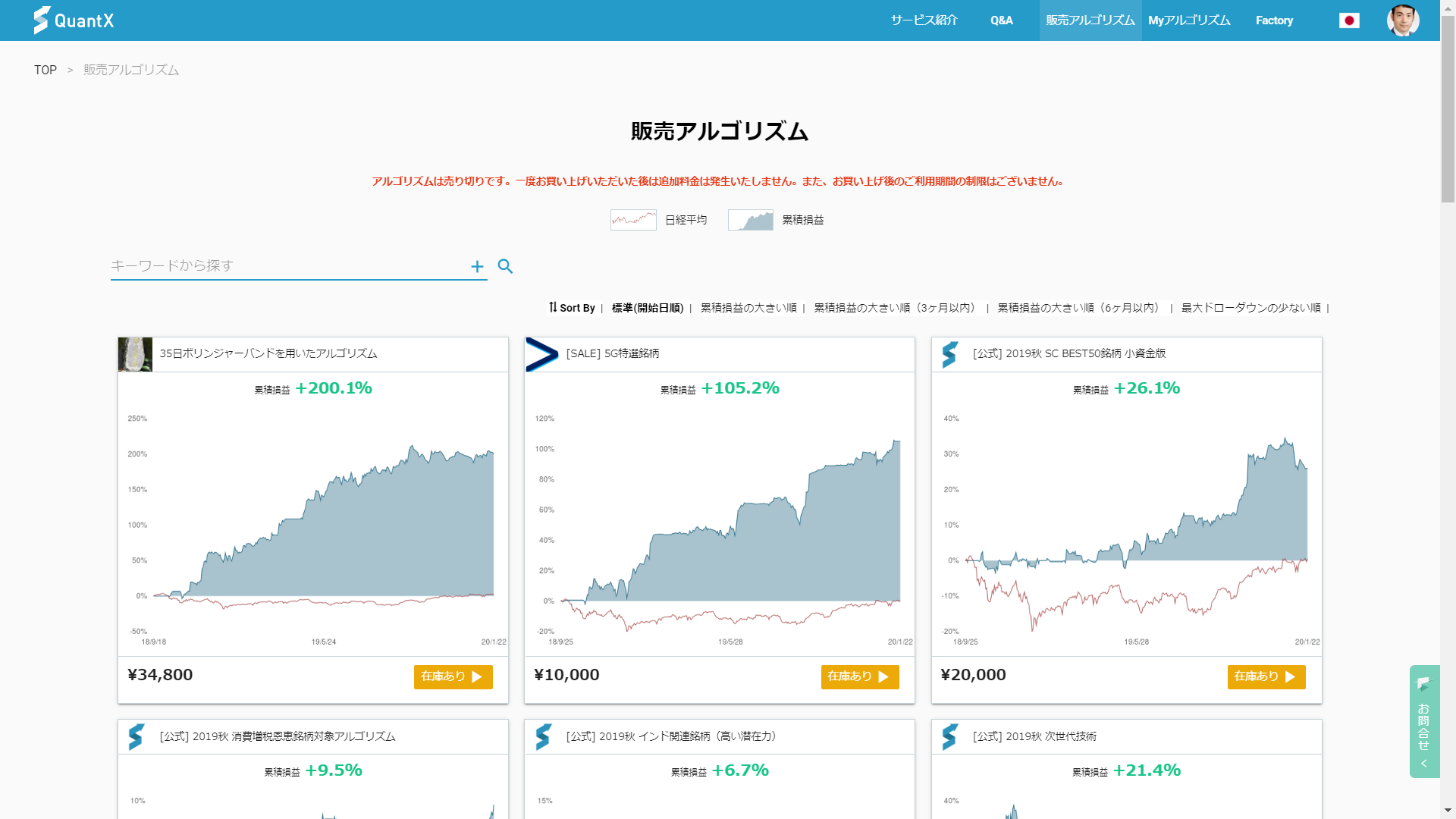

アルゴリズム開発者は恐らく数百人以上、もしかすると、1,000名を超えていると考えられるのですが、それら多数の開発者から相当な数のアルゴリズムが出品されているようですが、その中から成績の良いものを選りすぐり、現在、22本のアルゴリズムを見たり、入手する事が出来ます。

利用の仕方は、アルゴリズムを購入したら、アルゴリズムが発生させる株式の売買シグナルをLINEやメールで受信し、証券会社に手動で発注するという非常に簡単、シンプルなものです。

22本のアルゴリズムの中から、今回は[公式] 2019秋 5G を選択してみました。

5G関連の株式個別銘柄は将来性はありますし、何より過去の損益曲線の上昇度合いが素晴らしいです。

[公式] と記載があるのは、SMART TRADE社が公認したアルゴリズムであるということだそうです。

運用結果のグラフを見ると、2018年9月から稼働を開始していますが、2019年10月あたりまではヒストリカルデータを使用したバックテストのようです。

2019年10月頃以降は、LIVEで運用結果を記録していますが、日経平均の上昇以上の利益を獲得しているようです。

累積損益は、+41.5%と素晴らしいものですが、最大ドローダウンが6.78%と然程大きいものでないといって良いでしょう。

実際の運用もストレスは感じにくいのではないかと見受けられます。

5G銘柄だけに、今後も上の画の損益曲線を描き続けることは十分に期待できるのではないかと、個人的には思います。

売買のシグナルの通知は、下の画の「Myアルゴリズム」で設定が可能です。

LINEの他にSlackにも通知を送る事が出来ます。最近はSlackを導入する企業も増えていますので、慣れ親しんだ方には便利ではないでしょうか。

多くの投資に詳しくPythonでプログラミングもできる投資家兼開発者が作成したアルゴリズム。その中から優秀なものを投資に使ってみる。

プロフェッショナルな金融機関に在籍するトレーダーと個人投資家との情報等格差がどんどん下がっている現在ですが、QuntXのアルゴリズムは更にその差を埋めるものかもしれません。

Pythonを使う取引ツールSMART TRADEについて

株式取引のツール SMART TRADEという名前を聞かれたことはないでしょうか?

日経新聞にも幾度となく取り上げられているので、聞き覚えのある投資家様もいらっしゃると思いますが、一言で言うと「プログラミング言語Pythonを使用して自動的に株式取引を行なう取引ツールQuantX」とQuantX上で稼働する売買戦略アルゴリズムを売買するプラットフォームQuantX Storeを提供する会社です。

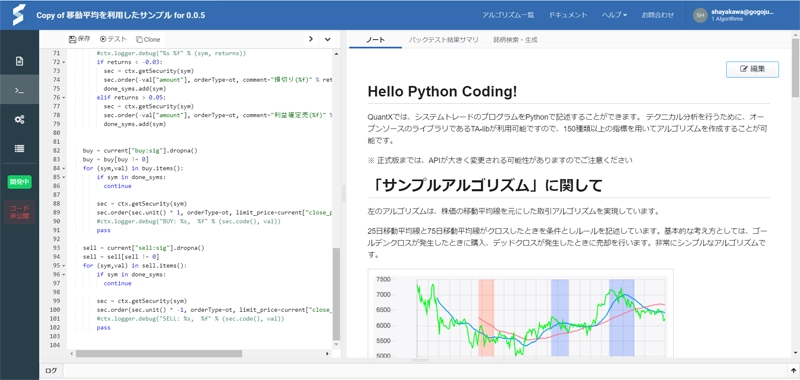

QuantXは、正しくはQuantX Factoryと呼ばれ、Pythonでのアルゴリズム開発環境をクラウドサービスで提供するものです。

Pythonは分かりやすく、少ないコード行数で書けるといわれ、多くのソフトウェアエンジニアが実際に業務などで使用しています。

SMART TRADE代表取締役の内田 友幸氏に聞いたところ、最近は、2,000万円問題の報道で会社勤めの給与収入だけでは将来が不安だということを考えた20代のソフトウェアエンジニアが、投資に目を向け同社のセミナーにも多数参加するようになっているということです。

セミナーでは、はQuantX Factory内にサンプルアルゴリズムが用意され、移動平均線を使った株式のスクリーニングを行ないました。

Pythonをかじったことがある人でテクニカル分析などの取引の知識があれば、あっという間に売買戦略アルゴリズムを作ることができるでしょう。

プログラミングが初めてという人も、サンプルアルゴリズムを学習することで程なく開発ができるのではないかと思われました。

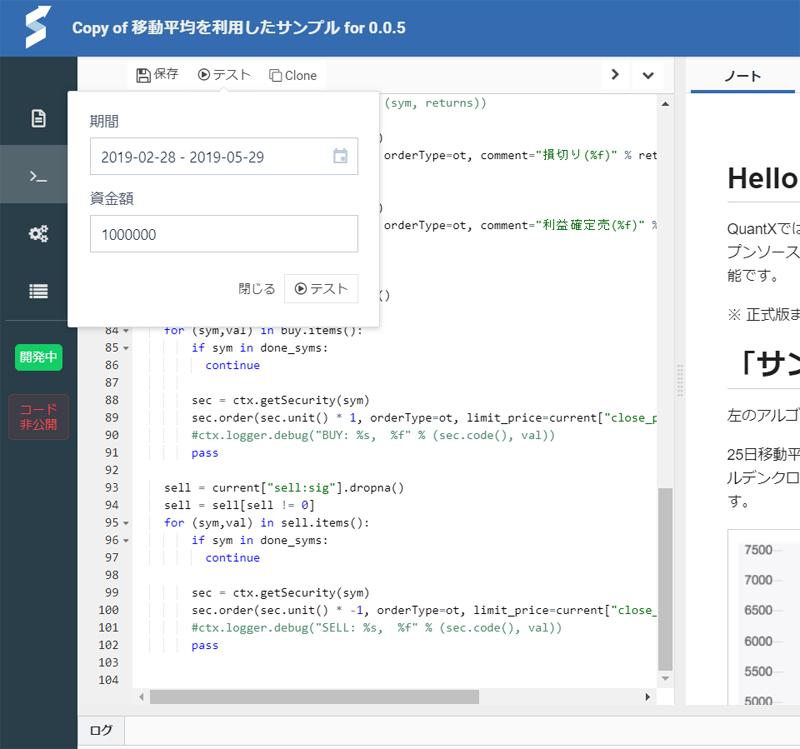

アルゴリズムの作成が完了したら、「テスト」をクリックし期間を指定してバックテストを行ないます。

日本証券取引所の銘柄のヒストリカルデータ10年分が保存されており、それを使用してバックテストが行われます。

今回は2年程度のバックテストを行ないましたが、数秒で完了しました。

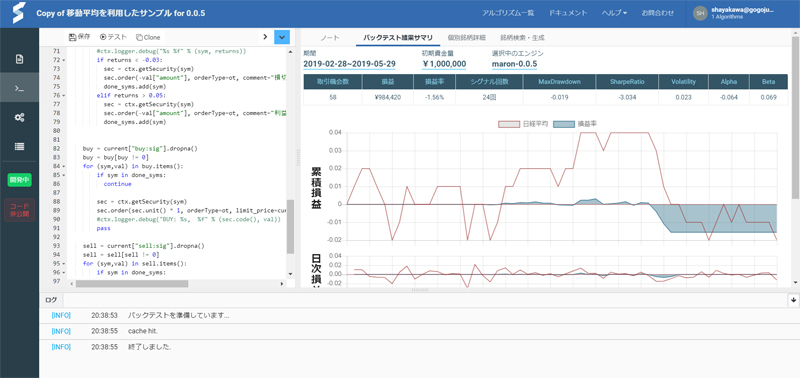

サンプルアルゴリズムですので、バックテスト結果は優秀と言えるものではありませんが、社長の内田氏によれば、既にリートやインデックスの売買戦略アルゴリズムで優秀なものが多数出品されており、機関投資家なども優秀な売買戦略アルゴリズムを求めて商談に至っているとのことです。

また、Pythonの特徴であるAIを使用した売買戦略アルゴリズムも出品されてきているということで、近い将来、手動で取引をする投資家は続々とQuantXで自動取引を行なう投資家に置き換わるか、手動とQuantXでの自動取引をミックスした取引を行なうようになるのではないかと感じました。

レビュー・口コミ 名前とメールは空欄でも投稿できます